米国の生活必需品・セクターに属す、プロクター&ギャンブル(PG)の株式分析について。

| 国 | 米国 |

| 配当金の税率 (配当税率) | 28% (=所属国の現地課税10% ×日本課税20%) |

| 業種11分類 | 生活必需品・セクター |

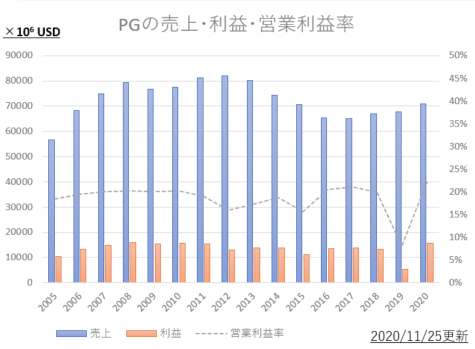

売上高・利益・営業利益率

直近15年で、売上高・利益とも20%強の成長。世界展開をほとんど終えて、途上国の人口増加に従っての伸びがメイン。

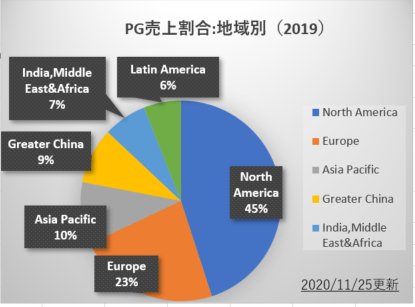

売上地域については、この様になっている。

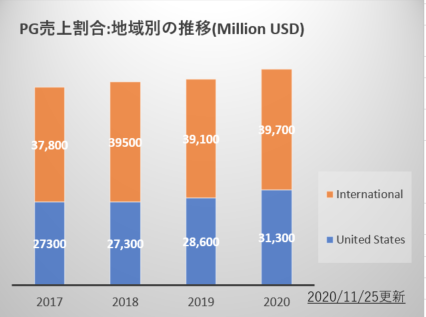

地域別推移は、この様になっている。

直近4 年だけ切り取れば、どの地位でも売上増加している。

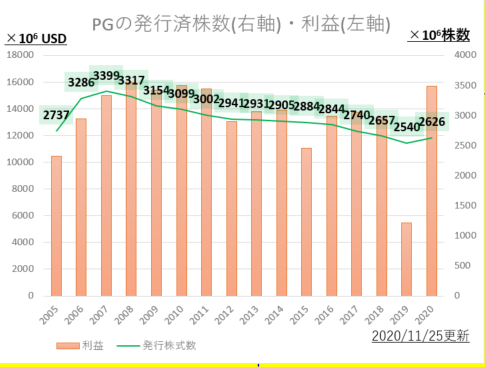

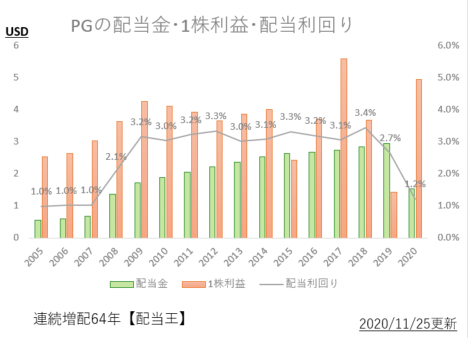

株主還元(配当金・自社株買い)

営業利益は微増。(左軸)。

発行株式数は2005➡2007で増加したものの、その後は一転して自社株買い・消却してくれている。これは勿論株主にとっていい事で、同じ一株でも価値が高まるという事。同じ営業利益額であっても、分母となる株式発行数が減れば、一株利益は増加=配当金増につながるため。

一株利益は増大中。

連続増配50年超の配当王で、いまもなお配当性向に余裕あり(=配当金<一株利益の状態)。配当王・配当貴族は運用成績がよいことも解っており、今後の伸びも望める。

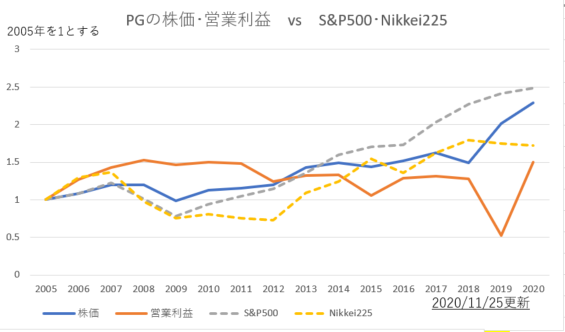

株価・営業利益の伸び率(平均値と比較)

営業利益・株価ともに市場平均(S&P500)に互角である。

ここには高配当な配当金が含まれない為、実際はS&P500 をしのぐ株価の伸びである。

直近の株価

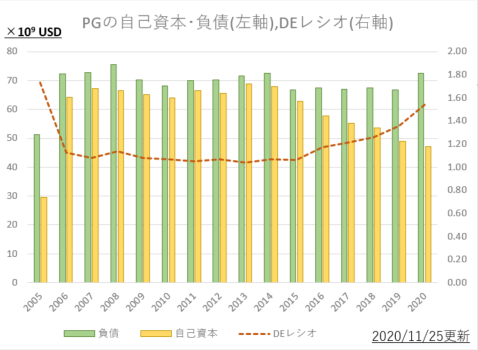

財政健全性

自己資本、他社資本(負債)、DEレシオの推移を示す。

米国企業にしてはDEレシオが低く、1.5前後である。それは積極投資をしていないため。販売拡大は十分にしているのでその必要もない。よって倒産リスクは低い。

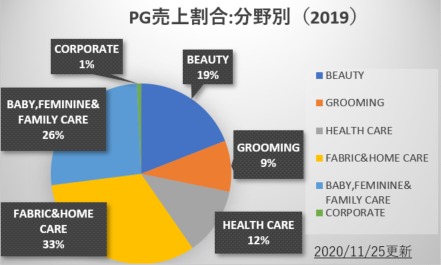

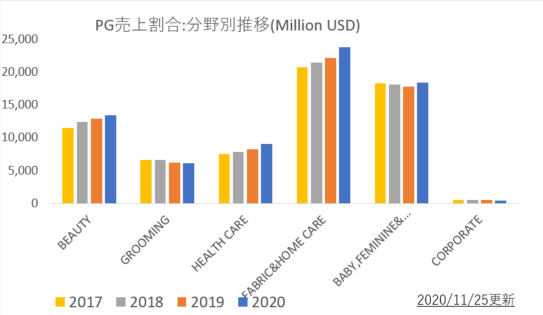

売上内容について

売上内訳は、19%が化粧品、9%がカミソリ(GROOMING)、12%が健康食品・健康商材(HEALTH CARE)、33%が洗剤・家庭用品、残り26%が子供・婦人系用品(BABY~)である。その内訳を以下に示す。

売上内訳の推移

安定的にどの領域も微増傾向。

また領域ごとに利益率が異なる。

| 領域名 | 利益率 2020年度 |

| BEAUTY 化粧品 | 20.5% |

| GROOMING カミソリ | 21.9% |

| HEALH CARE 健康用品 | 18.3% |

| FABRIC& HOME CARE ホームケア | 17.5% |

| BABY,FEMININE&FAMILY 子供・婦人用品 | 18.9% |

| CORPORATE | ー |

会社としての特徴・見立て

生活必需品(一般消費財)メーカーとして世界最大の時価総額・販売規模を誇る会社(2位はユニリーバで、P&Gの1/2程度)。つまりマーケットリーダーなので同じ品質のものなら、大量生産にモノをいわせて一番安く作れる会社。

商品数が多く領域も広いが、どれも「生活必需品」であることが特徴。不景気だからやめようとなることはなく、不景気でも業績悪化を考えにくい。逆に好景気で売り上げ増、ともなりにくい。

マーケットリーダーの価格力×業種的な安定性 とダブルの安定性をもっている。

出典元(企業の年次報告書・10K・その他)

プロクター&ギャンブル(PG)年次報告書(英語:2019年、2018年、2017年)

関連項目

参考:投資カテゴリ記事一覧

コメント