米国のヘルスケア・セクター(製薬企業)に属す、アボット・ラボラトリーズ(ABT)の株式分析について。

| 国 | 米国 |

| 配当金の税率 (配当税率) | 28% (=所属国の現地課税10% ×日本課税20%) |

| 業種11分類 | ヘルスケア・セクター |

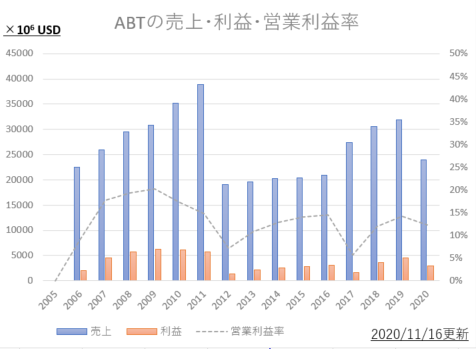

売上高・利益・営業利益率

2012年にガクンと落ちているのが特徴。じつは2012年1月1日に、旧アボット➡現アボット+アッヴィに分社化したため。このアッヴィの部分は医療用医薬品の、それも新薬開発部門をふくんでいて売上の半分を占めていた。残された現アボットの部分は特許切れ医療用医薬品、医療機器などを含み、アッヴィよりもポートフォリオ分散していることが特徴的である。

それでも現アボットになってからも(アッヴィには劣るが)成長を続けている。

ちなみに旧アボット社は、ジェレミー・シーゲル博士の「50年間で最ものびた銘柄ランク」において第2位(第1位はフィリップモリス)となる、成長銘柄だった。

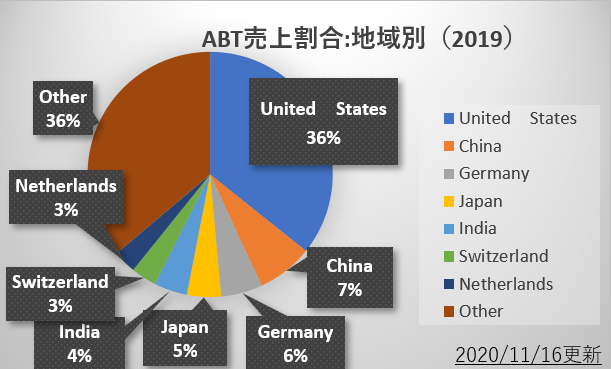

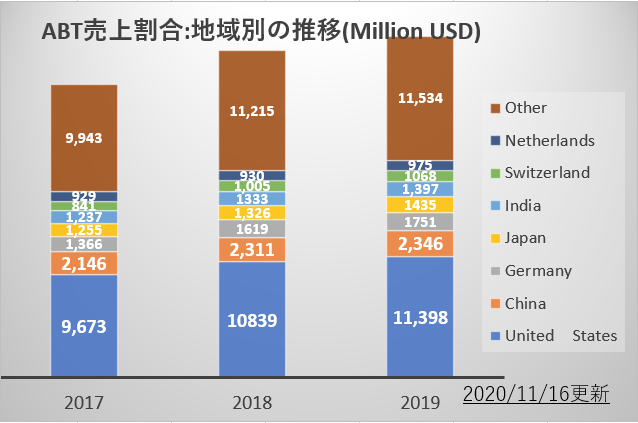

地域別推移は、この様になっている。

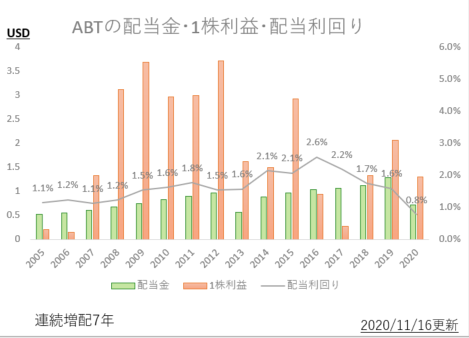

株主還元(配当金・自社株買い)

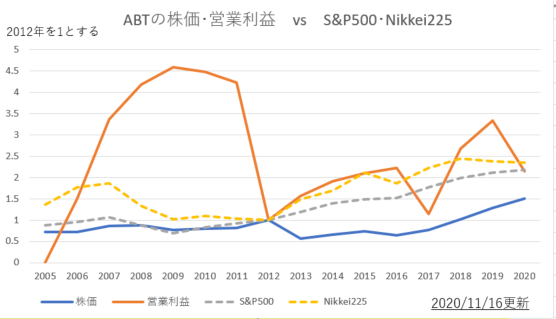

営業利益は(アッヴィを分社化した)2011➡2012に大幅減少しているが、その後は右肩上がり(左軸)。

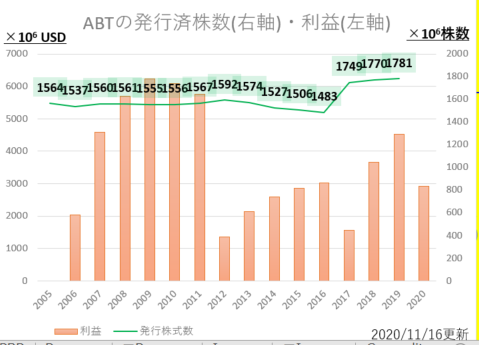

発行株式数は長期的に停滞している。

一株利益は意外なほど高く、大きな右肩上がりである。

一株利益の上昇は、(自社株買いをしていない為)純粋な営業利益額増大に比例している。企業として成長している。

株価・営業利益の伸び率(平均値と比較)

営業利益・営業利益は(S&P500)に互角。分社にともない、利益部門をアッヴィに譲った為利益がガタ落ちしている。

直近の株価

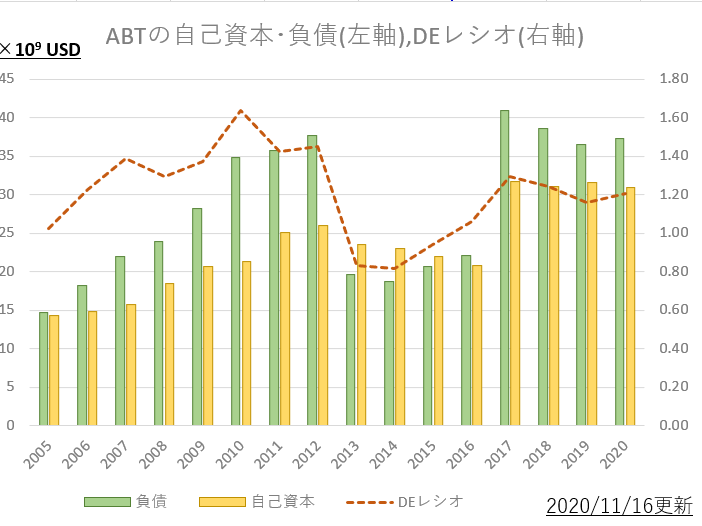

財政健全性

自己資本、他社資本(負債)、DEレシオの推移を示す。

DEレシオは1.2前後と低めである。この会社は新薬メーカではなくなったため、既存の製品を売り続ける事で利益を出せる為、いわゆる守りの経営。現在の主力製品も特許切れで即置き換えする類のものではない。高成長でこそないものの、売上的にも財政的にも、安定している。

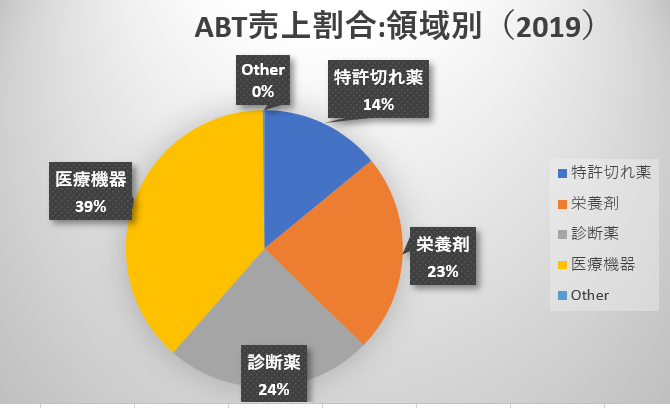

売上内容について

売上内訳は、医療機器がメインである。薬剤師からはは「クラリシッド®・ホクナリンテープ®・エンシュア®の会社」のイメージが強いのだが、近年はあまり依存していない。

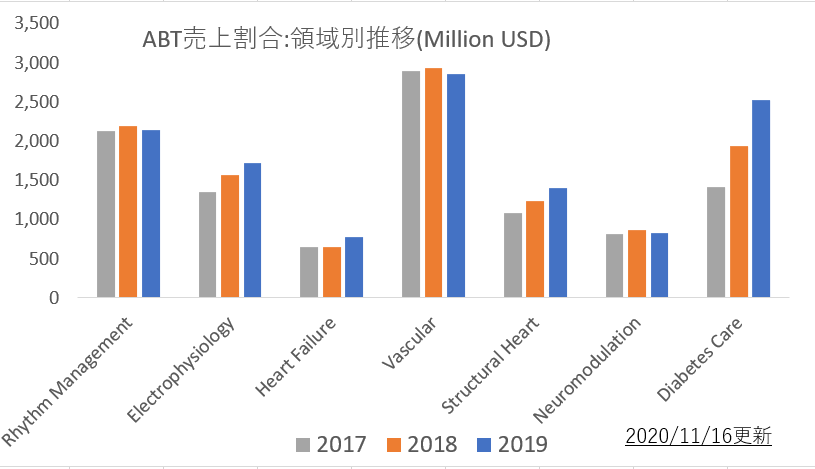

領域別売上(医療機器)>その中の分野別の売上について

心電図系(Electrophysiology)、心血管系(Vascular)、心臓構成機器(Structual Heart)、糖尿病ケア(Deabetes)と、安定的な分野が揃っている。医薬品とおなじく参入障壁の高い分野であり、他社は容易に入ってこれない。

医療機器は会社ごとに得意分野が異なっていて、他社は入りにくい構図。さらに特許ぎれでガタ落ちすることは(医療用医薬品の会社と異なり)少ない。

(Deabetes Care)当社のコンパクト測定器の「アフィニオン2」といえば、血液1滴でHbA1cを迅速に測定できるシステムである。従来よりも短時間で、かつ注射針も必要とせず(患者負担が少ない)手軽に測定できるため、近年採用医院・病院が世界的に増えてきている。

病院薬剤師からみた見立て

もはや10年前の新薬メーカのイメージではなくなっている(新薬はほとんど出さず弱い)。医療機器メーカーに脱却していて、実際それが実を結んでいる。世界的にもプライマリケア(予防医学)の拡大が急務で、その流れにマッチした医療機器を沢山開発できているのが評価できる。

よく「新薬もつくれなくなったメーカーなんて」といわれ、アッヴィのほうばかり注目されるがそんなことはないと思っている。

出典元(企業の年次報告書・10K・その他)

アボット・ラボラトリーズ(ABT)年次報告書(英語:2019年度・2018年度・2017年度)

関連項目

参考:投資カテゴリ記事一覧

コメント