アイルランドのヘルスケア・セクター(製薬企業)に属す、メドトロニック(MDT)の株式分析について。

| 国 | アイルランド |

| 配当金の税率 (配当税率) | 36.25% (=所属国の現地課税20% ×日本課税20.375%) |

| 業種11分類 | ヘルスケア・セクター |

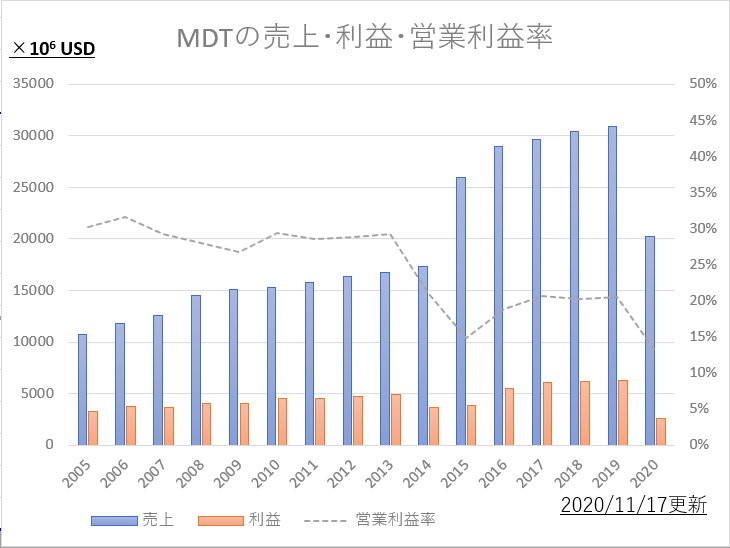

売上高・利益・営業利益率

この15年で売上は大幅に伸びたが、いっぽうで利益額がそれほど伸びていない。

もともと米国(のミネソタ州ミネアポリス)の会社だったため、やはり米国に強い。いっぽう主力商品が「心血管系の機器」であるため、高度な病院のある地域でないと売れない。その為途上国(Emerging)での売上は、低めである。

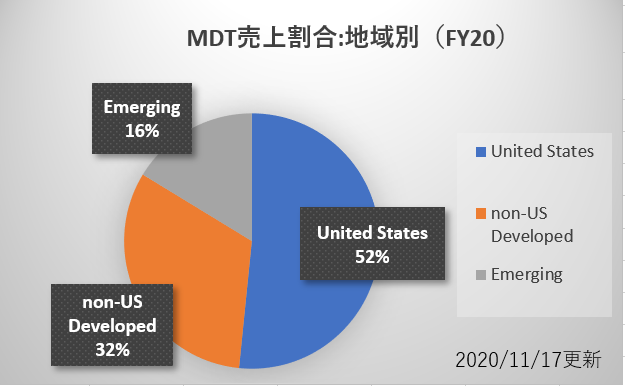

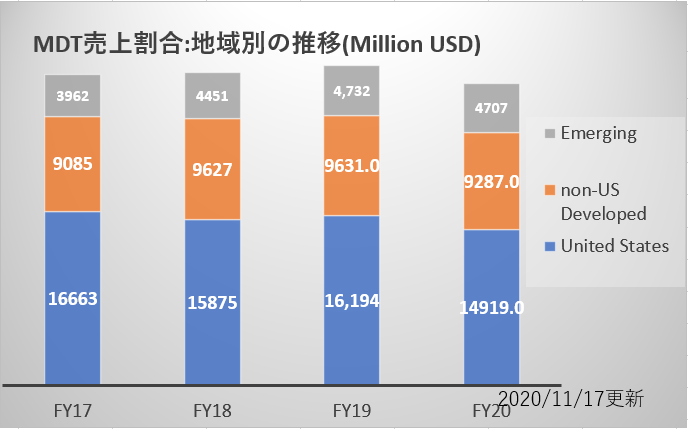

地域別推移は、この様になっている。

米国では売上が伸び悩み、他の先進国(non-US Developed)や途上国(Emerging)では伸びているのが特徴的。

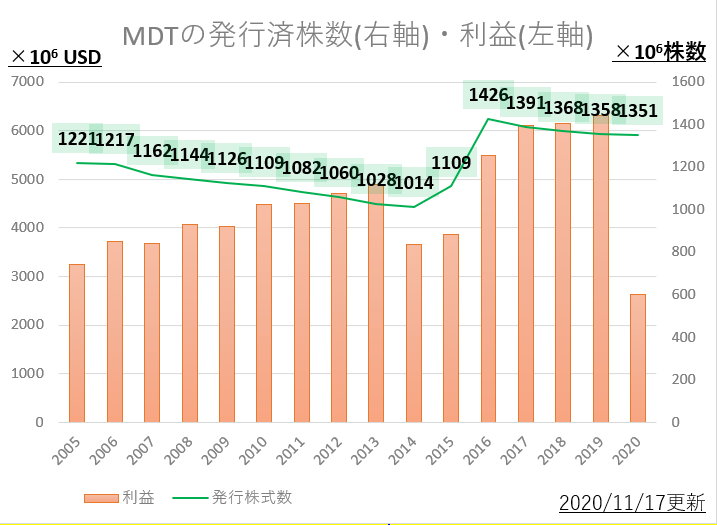

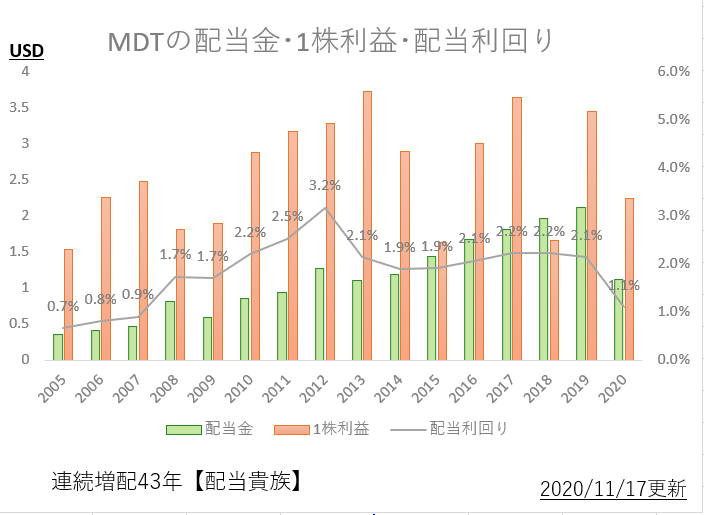

株主還元(配当金・自社株買い)

発行株式数:2014年6月までは米国企業だったため、それらしく自社株買い➡消却してくれて右肩下がりだった。しかし2014年6月のコヴィディエン社買収のために大幅増資し、発行株式数は増えてしまった。現在はまた自社株買いでへらしてくれてはいる。

配当貴族銘柄として有名である。ただしアイルランド株ゆえ、配当税率は36%も取られてしまうことに注意する。連続増配の余裕はまだまだあるし。逆ザヤとなった2018年も借金してまで増配死守してくれた。株主を大事にする会社といえる。

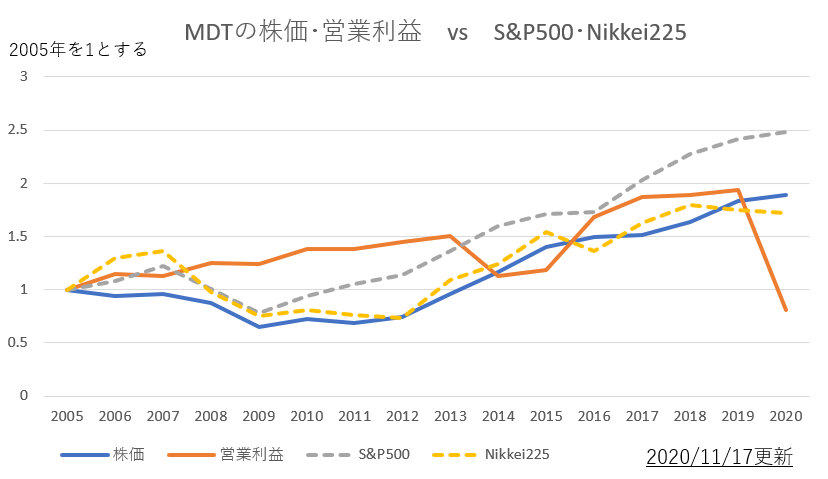

株価・営業利益の伸び率(平均値と比較)

営業利益・営業利益は(S&P500)に互角。

リーマンショックの2008年~2009年に、株価は大きく落ちたのに利益はむしろ伸びていることが解る。この意味はショックが起こって株価暴落しても、実は好業績を上げ続けているという事。

実はここがこの会社の属す医療機器メーカー全体の特徴である。

直近の株価

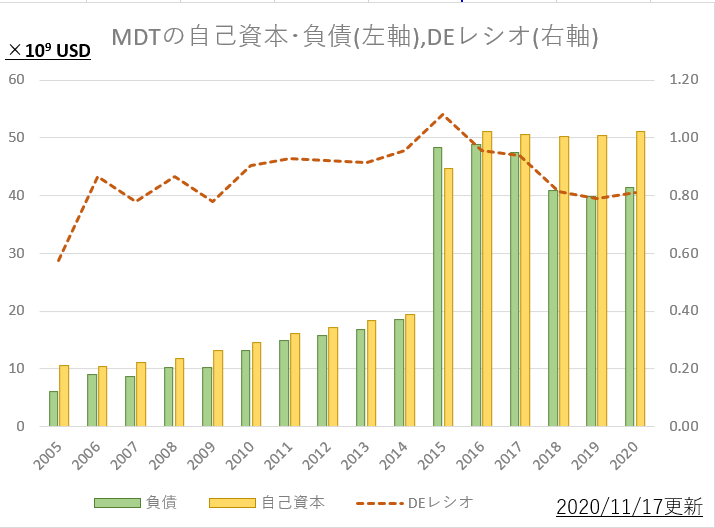

財政健全性

自己資本、他社資本(負債)、DEレシオの推移を示す。

DEレシオは0.8とかなりの好財政である。これは積極投資はせず、自分の領域を守っているともいえる。

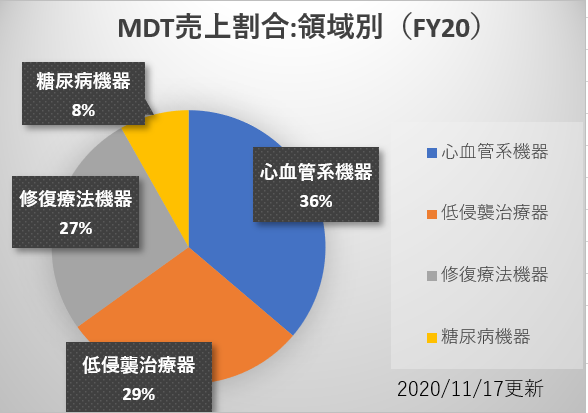

売上内容について

売上内訳は、医療機器100%であり、医療用医薬品・OTC薬(一般向け市販薬)などはいっさい売っていない。36%を占める心血管系機器には、シェア世界一を誇るペースメーカーも含まれている。

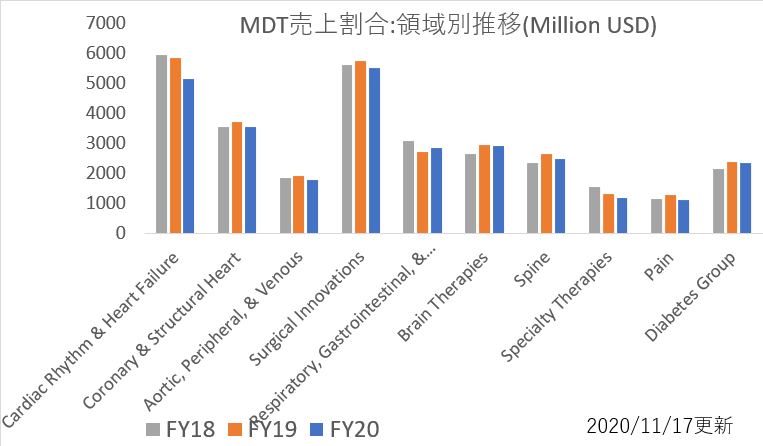

その中の分野別の売上について

病院薬剤師からみた見立て

競合は心臓系機器はアボット(ABT)、テルモ(TRUMY、日本企業)などがあるが、実質すみわけが出来ていて「企業間の乗り換え」はあまり起こらない。

また医療機器は参入障壁が高い為、急に他企業に喰われる心配もない。

おなじヘルスケアセクターでも「医療用医薬品メーカー」とは違って、超高額医薬品への依存で売っているわけではない。超高額医薬品はオプジーポ®の薬価緊急切り下げなどを見ての通り、薬価改定でダメージがある。それが無いのも、安心材料と考えてよい。

出典元(企業の年次報告書・10K・その他)

メドトロニック(MDT)年次報告書(英語:2020年度・2019年度・2018年度)

関連項目

参考:投資カテゴリ記事一覧

コメント