米国のヘルスケア・セクター(製薬企業)に属す、アッヴィ(ABBV)の株式分析について。

| 国 | 米国 |

| 配当金の税率 (配当税率) | 28% (=所属国の現地課税10% ×日本課税20%) |

| 業種11分類 | ヘルスケア・セクター |

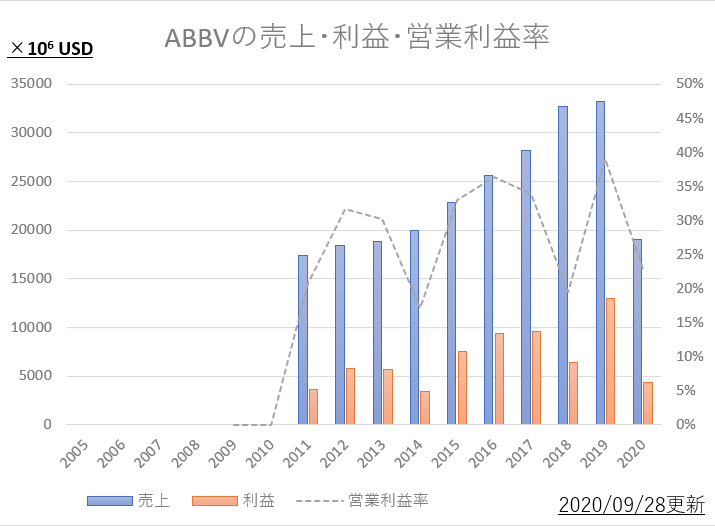

売上高・利益・営業利益率

会社としての歴史が2011年からなので(2010年まではアボットの一部だった)、それ以降しかデータがない。しかし売上・営業利益とも右肩上がりできていて、営業利益率も30%前後ととても高い。

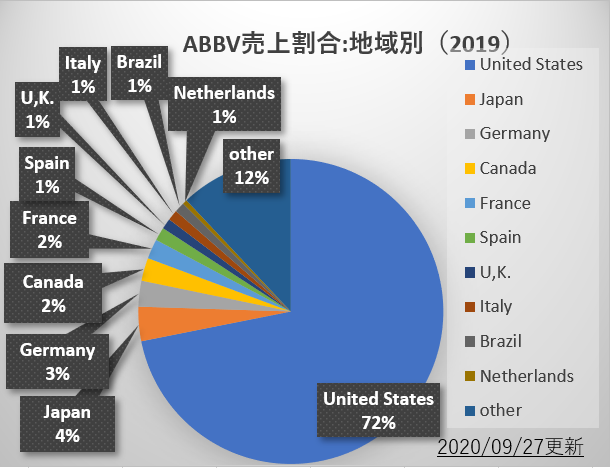

売上地域については、この様になっている。

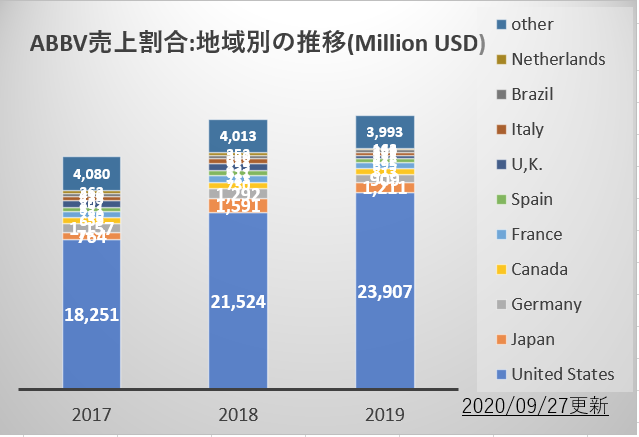

地域別推移は、この様になっている。

米国市場で伸び、その他市場で減少する構図。トータルで売上は若干右肩上がり。

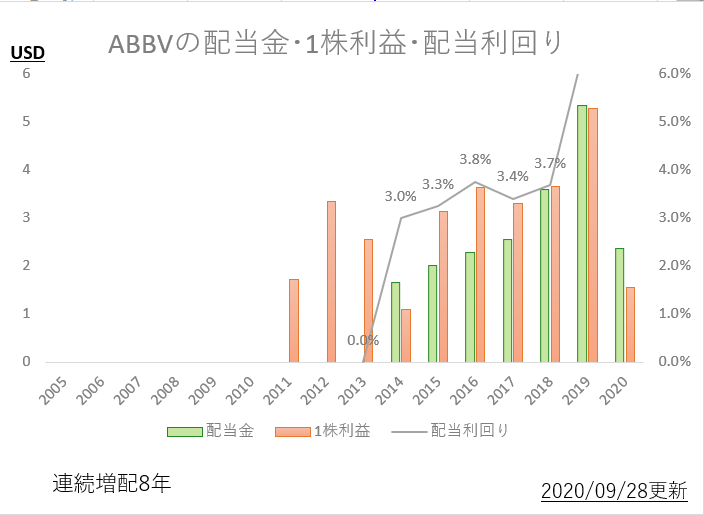

株主還元(配当金・自社株買い)

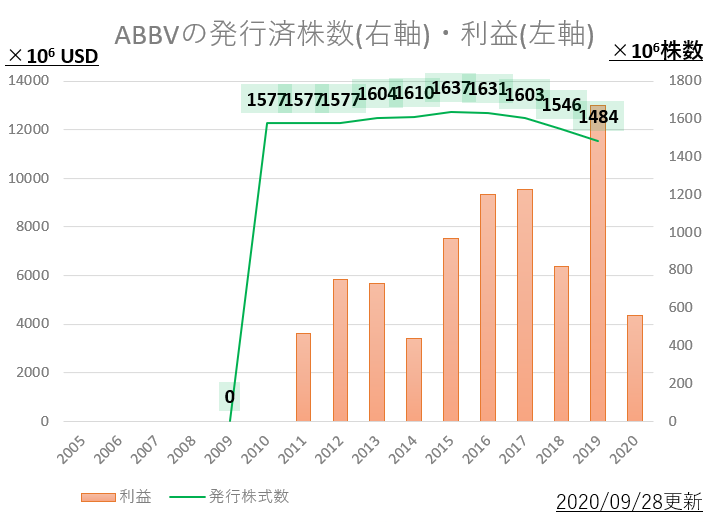

営業利益は10年スパンでは上昇傾向(左軸)。

発行株式数はあまり変化なく、米国企業としては自社株買いに消極的(右軸)。

一株利益は右肩上がり。連続増配こそ短いが、大きな減額はなく長期的にきれいな右肩上がり。また現在配当利回りが5%を超える、高配当株でもある。

今後は連続増配の余裕がない。それは一株利益=配当金となっているため(=配当性向が100%を若干超えてしまっている)。

一株利益の上昇は、ほぼ営業利益の増加によるもの。発行済み株式数を減らせていないからである。

(例:分母が同じ1億円の利益でも、分子である株式数100万株なら1株100円、株式数50万株なら1株200円の1株利益)

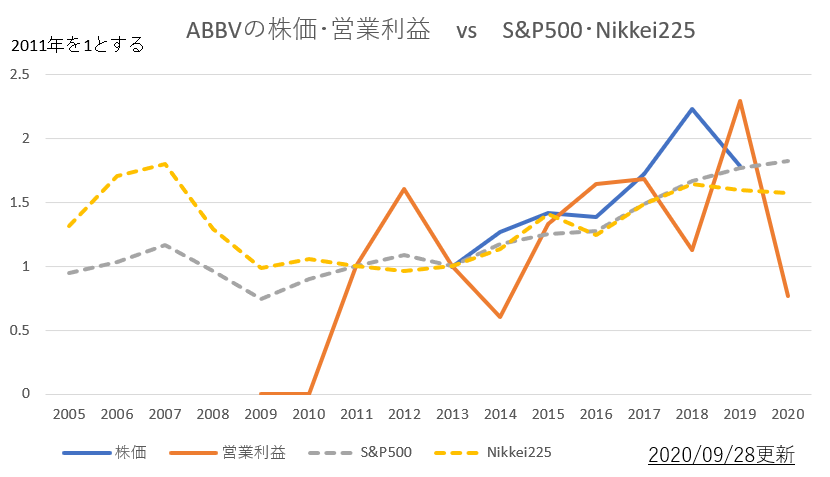

株価・営業利益の伸び率(平均値と比較)

営業利益は(S&P500)に互角である。営業利益も同じ。なお株価の伸びに高配当の配当金は加味されていないので、実際は大きく上回って伸びている。

直近の株価

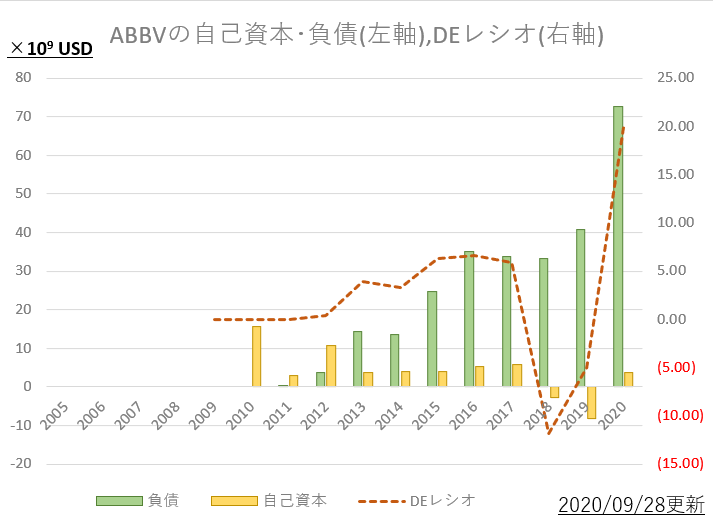

財政健全性

自己資本、他社資本(負債)、DEレシオの推移を示す。

DEレシオでみるととても悪く、マイナスの時期がある。同様に自己資本比率もマイナス10%とかの時期があり、心配される。

しかし見方を変えると流動比率は300%を超えており、つまり今後3年間に払うべきお金をもっている。

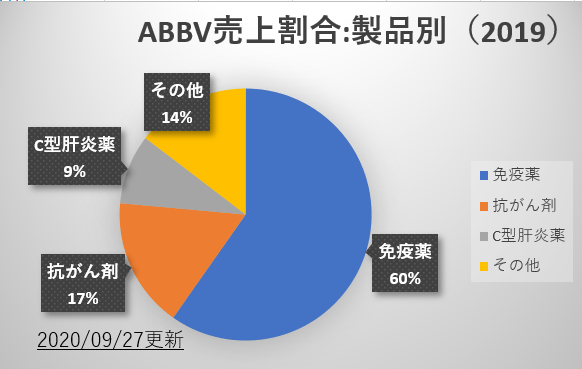

売上内容について

売上内訳は、100%が医療用医薬品である。その内訳をしめす。

医療用医薬品の内訳

特徴的なのは、免疫薬60%ということ。じつは後述する「ある薬1剤」が、大きく関与している。そしてその薬依存が、2020年現在のアッヴィの本質である。

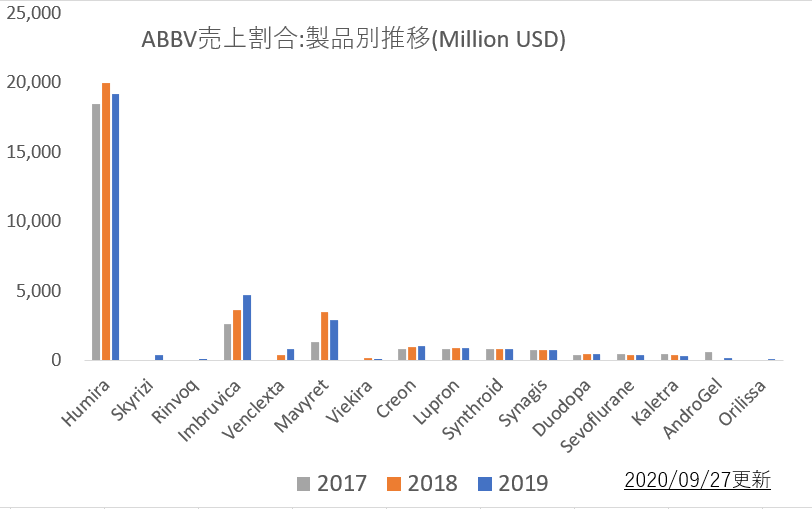

医療用医薬品>代表的な個別薬の売上について

ヒュミラがじつに売上50%を占めている。そして米国特許切れも2023年と近く、投資家に避けられており、結果的に高配当株となっている。

個別商品について

| 商品名 | ヒュミラ皮下注® (一般名:アダリムマブ) |

| 分類 | バイオ医薬品(その中で分子標的薬剤に属す) |

| 治療対象 | 関節リウマチ・潰瘍性大腸炎・クローン病 |

| 特徴 | 米国特許は2023年迄。他国は切れている。 使用の簡便性(自己注射の為通院少ない)、 有効性で使用増。2019年の売上世界一の薬 アッヴィのヒュミラ依存は投資家に有名。 |

| 商品名 | イムブルビカカプセル® (一般名:イブルチニブ) |

| 分類 | 低分子医薬品 |

| 治療対象 | B細胞性腫瘍・多発性骨髄腫 慢性リンパ性白血病 |

| 特徴 | 1日1回の経口投与だけで済む。 これまで治療法の乏しかった腫瘍に しっかりと効く。 アッヴィ社で最ものびる薬だが罹患数が リウマチと比較にならない位少ない。 |

| 商品名 | マヴィレット配合錠® (一般名:グレカプレビル・ピブレンタスビル) |

| 分類 | 低分子医薬品 |

| 治療対象 | C型肝炎 |

| 特徴 | C型肝炎のジェノタイプ1~6すべてに有効という 破壊的な特徴を持つ。 (=C型肝炎ウイルスのジェノチェックが不要) 1日1回の内服で済む。ただし世界的にHCV患者数 は激減し、売り上げも減少中。 |

| 商品名 | スキリージ皮下注® (一般名:サンキズマブ) |

| 分類 | バイオ医薬品(その中でも分子標的薬剤に属す) |

| 治療対象 | 乾癬 |

| 特徴 | 従来、無理やり免疫抑制剤で抑え込んでた 乾癬の治療薬。感染患者数は多いため、使用数も ふえる傾向に。3か月に1度の通院注射で済む。 |

病院薬剤師からみた見立て

ヒュミラ以外で伸びるなと思える薬は「スキリージ」「イムブルビカ」くらい。それでも関節リウマチほど患者数のいない疾患である。ヒュミラが特許切れ後もどこまで頑張ってくれるかが、この会社の将来のように思う。

出典元(企業の年次報告書・10K・その他)

アッヴィ(ABBV)年次報告書(英語:2019年度・2018年度・2017年度)

関連項目

参考:投資カテゴリ記事一覧

コメント