米国のヘルスケア・セクター(製薬企業)に属す、アムジェン(AMGN)の株式分析について。

| 国 | 米国 |

| 配当金の税率 (配当税率) | 28% (=所属国の現地課税10% ×日本課税20%) |

| 業種11分類 | ヘルスケア・セクター |

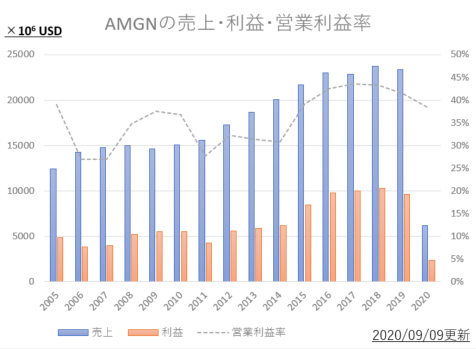

売上高・利益・営業利益率

直近15年で、売上高・営業利益とも上昇傾向。営業利益率は35%前後で一定している。

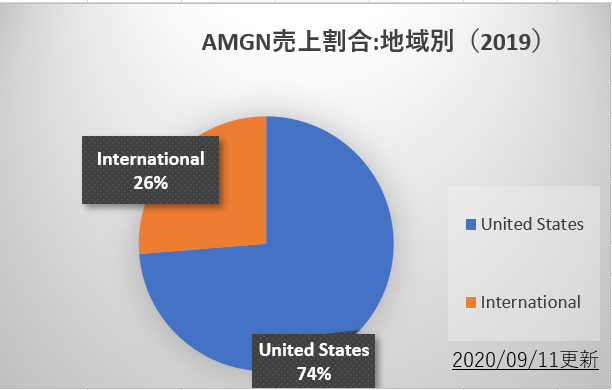

売上地域については、この様になっている。

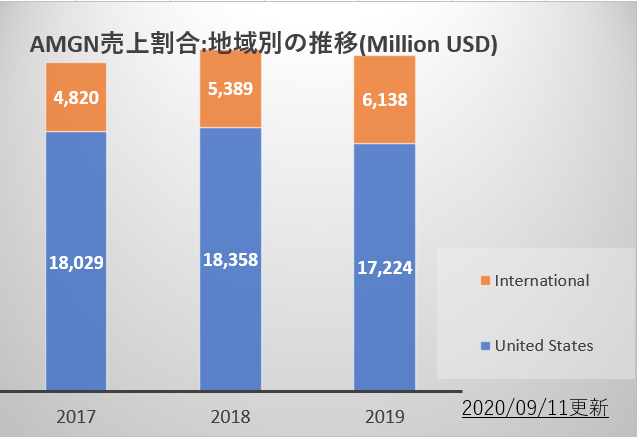

地域別推移は、この様になっている。

米国メインの売上であるが、それ以外地域が伸びている。

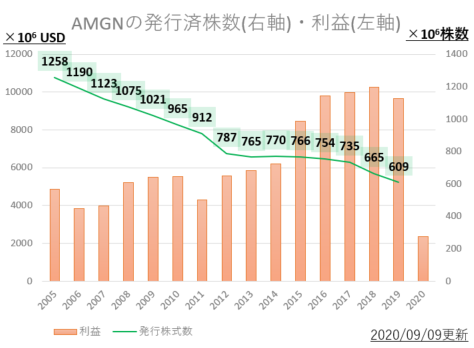

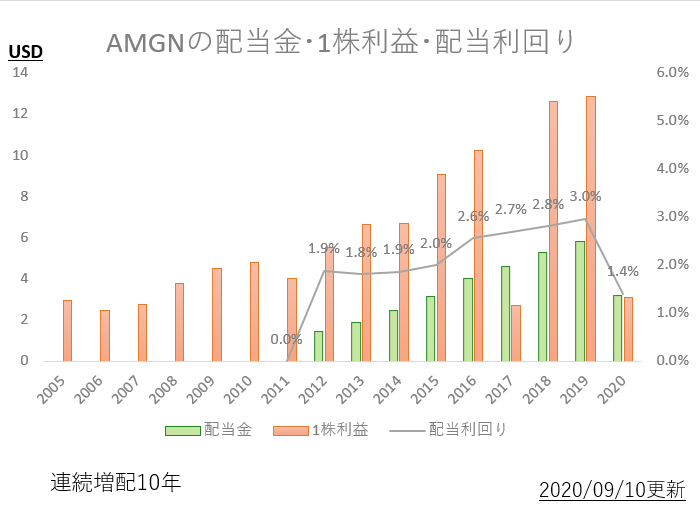

株主還元(配当金・自社株買い)

営業利益は右肩上がり(左軸)。

発行株式数は右肩下がり(右軸)。発行株式数の減少は自社株買いによるもの。

どちらも、株主にとっては朗報である。詳しくは「自社株買い」の項を参照。

一株利益は右肩上がり。配当金は連続増配中。

今後も連続増配の余裕あり。それは一株利益>>配当金となっているため(=配当性向が100%を大きく下回る)。

一株利益の上昇は、営業利益の増加によるものだけではない。発行済み株式数の減少(=自社株買い・消却)によるもの。

(例:分母が同じ1億円の利益でも、分子である株式数100万株なら1株100円、株式数50万株なら1株200円の1株利益)

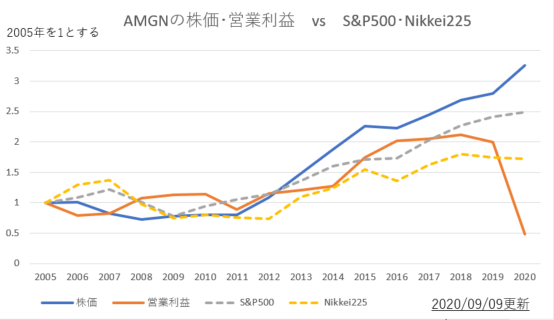

株価・営業利益の伸び率(平均値と比較)

営業利益・株価とも市場平均(S&P500)を上回る伸び。なお株価の伸びに配当金は加味されていないので、実際はこれ以上に伸びている。

直近の株価

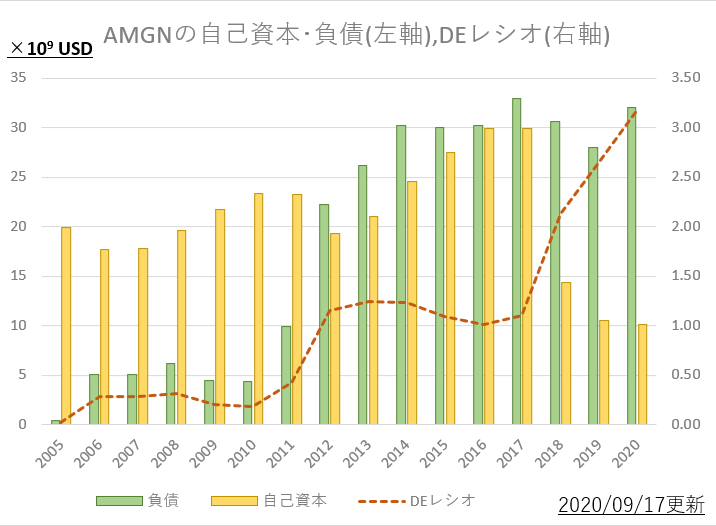

財政健全性

自己資本、他社資本(負債)、DEレシオの推移を示す。

DEレシオの急上昇が気になる所。

これはDEレシオが軒並み低めの米国製薬企業であっても、低め水準。しかしこれは新薬開発・研究所増設のための借り入れ増加による。営業利益をみるとこちらも伸びていることから、ちゃんと実を結んでおり、自転車操業ではない。

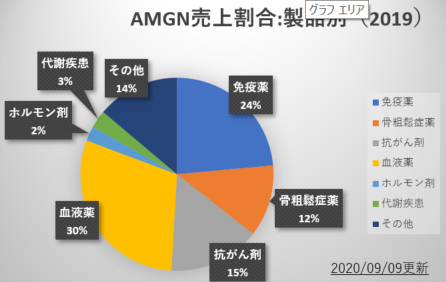

売上内容について

売上内訳は、100%が医療用医薬品である(一般医薬品・生活必需品などは一切売っていない)。その内訳を以下に示す。

医療用医薬品の内訳

医療用医薬品の中では、対象疾患が分散できている事が特徴。

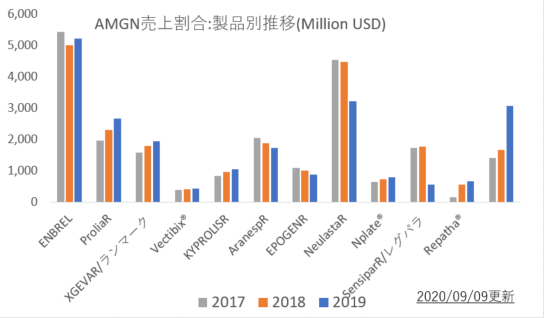

医療用医薬品>代表的な個別薬の売上について

特定薬への依存が小さく、複数の薬を満遍なく売上ている。その為低リスクといえる。

また分子標的薬剤の商品数が多く、主要薬のほとんどを占めている。

個別商品について

| 商品名 | エンブレル皮下注®(一般名:エタネルセプト) |

| 分類 | バイオ医薬品(その中で分子標的薬剤に属す) |

| 治療対象 | 関節リウマチ |

| 特徴 | 日本では特許切れだが、米国では特許残あり。 使用経験が豊富なため、「とりあえずエンブレル」 的な使われ方をしている。 売上が多く、医薬品別売上ランキングで5位(2018年) |

| 商品名 | プラリア皮下注®(一般名:デノスマブ) |

| 分類 | バイオ医薬品(その中で分子標的薬剤に属す) |

| 治療対象 | 骨粗鬆症 |

| 特徴 | 特許は長い。半年に1回の注射で済む為、 患者負担が小さい。 |

| 商品名 | ランマーク皮下注®(一般名:デノスマブ) |

| 分類 | バイオ医薬品(その中で分子標的薬剤に属す) |

| 治療対象 | がん骨転移の進展阻止 |

| 特徴 | 治療対象が治療対象のため頻度は低め。 骨転移に対しては唯一無二の薬の為、 高額でも選ばれて使っている。 |

| 商品名 | ベクティビックス®(一般名:パニツムマブ) |

| 分類 | バイオ医薬品(その中で分子標的薬剤に属す) |

| 治療対象 | がん(大腸癌など) |

| 特徴 | セツキシマブの改良型(2週に1回でOK等)。 がん患者数増加に伴って、使用頻度はのびる傾向。 |

| 商品名 | カイプロリス®(一般名:カルフィルゾミブ) |

| 分類 | バイオ医薬品(その中で分子標的薬剤に属す) |

| 治療対象 | がん(多発性骨髄腫) |

| 特徴 | 骨髄腫の数少ない治療薬。 |

| 商品名 | アラネスプ®(一般名:ダルベポエチン) |

| 分類 | バイオ医薬品(その中で分子標的薬剤に属す) |

| 治療対象 | 腎性貧血 |

| 特徴 | 各国とも特許切れで、日本では富士製薬 のバイオシミラーに置き換え中。 高齢化➡腎障害増➡腎性貧血増の為、 地球高齢化に伴って使用増。 |

病院薬剤師からみた見立て

分子標的薬剤に強いというのは、高額医薬品を開発できるということ。病院の現場でも医師が(既存の低分子医薬品から)分子標的薬剤に治療法を変える事例が増えてきている。

日本では知名度の低い(病院薬剤師にすら知られていない)製薬企業ではあるが、今後の売り上げ増は堅い。

出典元(企業の年次報告書・10K・その他)

アムジェン(AMGN)年次報告書(英語:2019年度・2018年度・2017年度)

関連項目

参考:投資カテゴリ記事一覧

コメント