米国のヘルスケア・セクター(製薬企業)に属す、イーライリリー(LLY)の株式分析について。

| 国 | 米国 |

| 配当金の税率 (配当税率) | 28% (=所属国の現地課税10% ×日本課税20%) |

| 業種11分類 | ヘルスケア・セクター |

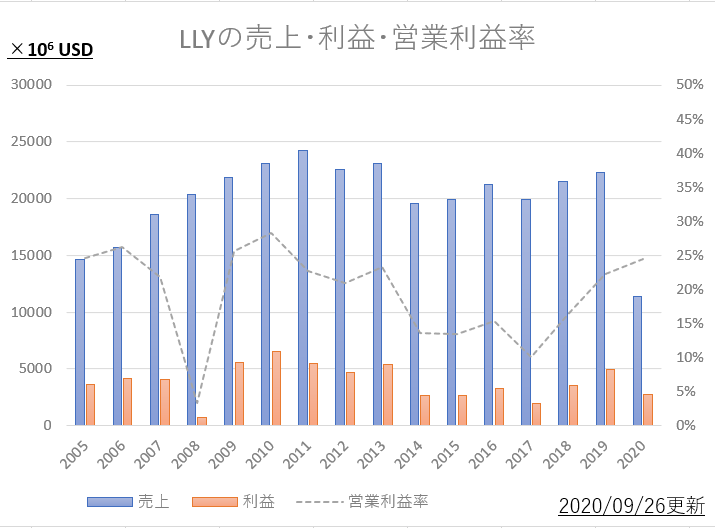

売上高・利益・営業利益率

直近15年で、売上高・営業利益は停滞気味。しかし営業利益率は25%前後で上昇傾向。

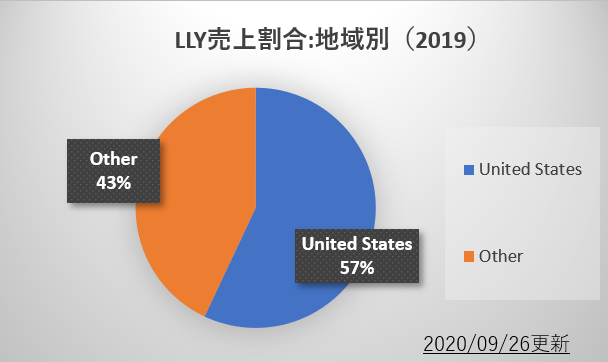

売上地域については、この様になっている。

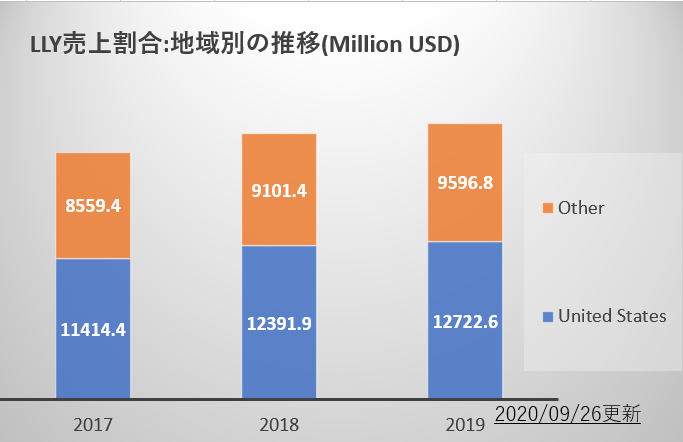

地域別推移は、この様になっている。

どの地域でも売り上げを伸ばし続けている。

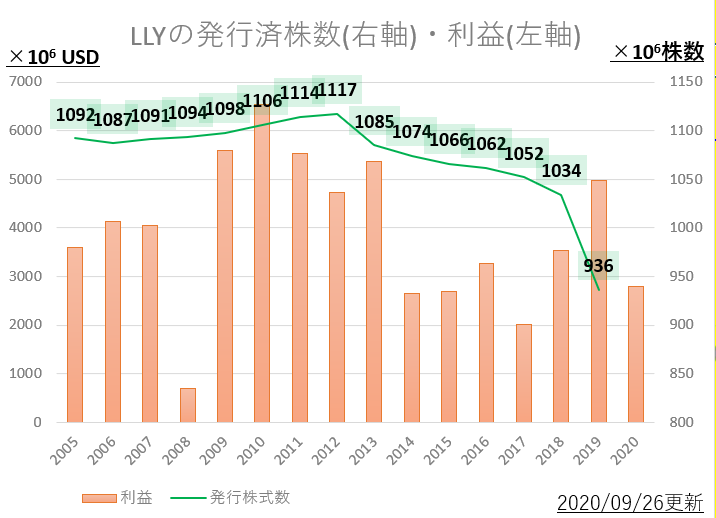

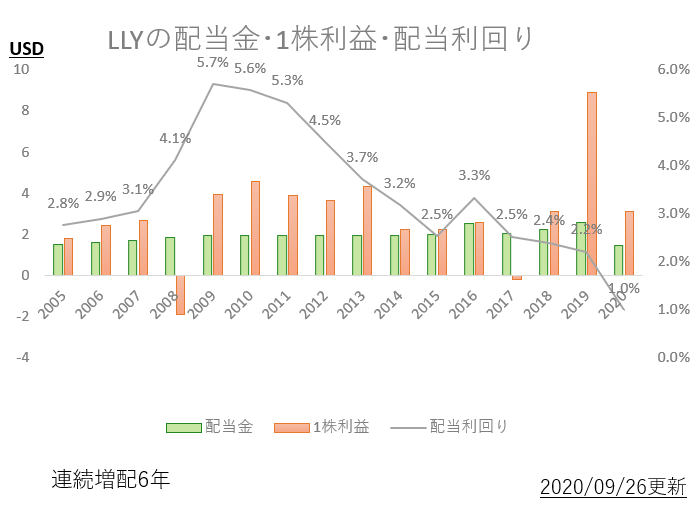

株主還元(配当金・自社株買い)

営業利益は上下している(左軸)。2018~2019の伸びは買収したARMOバイオサイエンシズの分を含むため。

発行株式数は基本的には右肩下がり(右軸)。2018~2019の急減は、やはりARMOバイオサイエンシズの買収と重なる。

どちらも、株主にとっては朗報である。

一株利益は右肩上がり。連続増配こそ短いが、大きな減額はなく長期的にきれいな右肩上がり。

今後も連続増配の余裕あり。それは一株利益>>配当金となっているため(=配当性向が100%を大きく下回る)。

一株利益の上昇は、営業利益の増加によるものだけではない。発行済み株式数の減少(=自社株買い・消却)によるもの。

(例:分母が同じ1億円の利益でも、分子である株式数100万株なら1株100円、株式数50万株なら1株200円の1株利益)

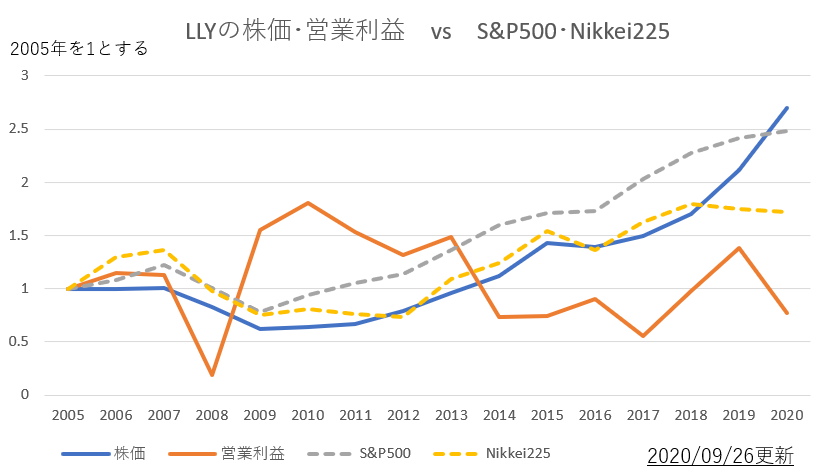

株価・営業利益の伸び率(平均値と比較)

営業利益は(S&P500)に互角である。営業利益は市場平均に劣り、15年でほとんど伸びていない。なお株価の伸びに配当金は加味されていないので、実際はこれ以上に伸びている。

直近の株価

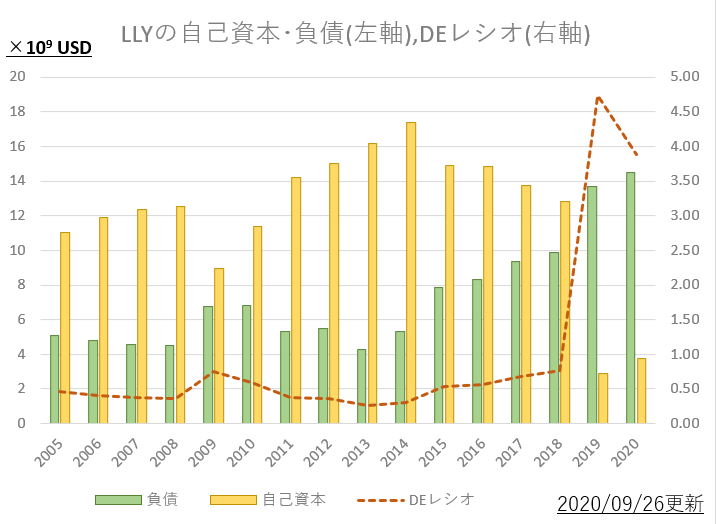

財政健全性

自己資本、他社資本(負債)、DEレシオの推移を示す。

DEレシオは2018~2019年に急上昇してしまったが、これはARMOバイオサイエンシズを、16億ドルで買収したためである。

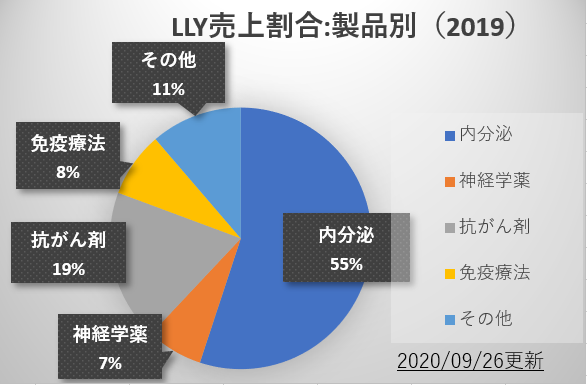

売上内容について

売上内訳は、100%が医療用医薬品である。その内訳をしめす。

医療用医薬品の内訳

特徴的なのは、内分泌がじつに55%も占めていること。内分泌は糖尿病薬によるもので、その多くがインスリン製剤によるもの。ちなみにインスリン製剤を、世界で初めて発売した会社がイーライリリーである。

抗がん剤は元々強くなく、これは買収したARMOバイオサイエンシズの製品による売上。

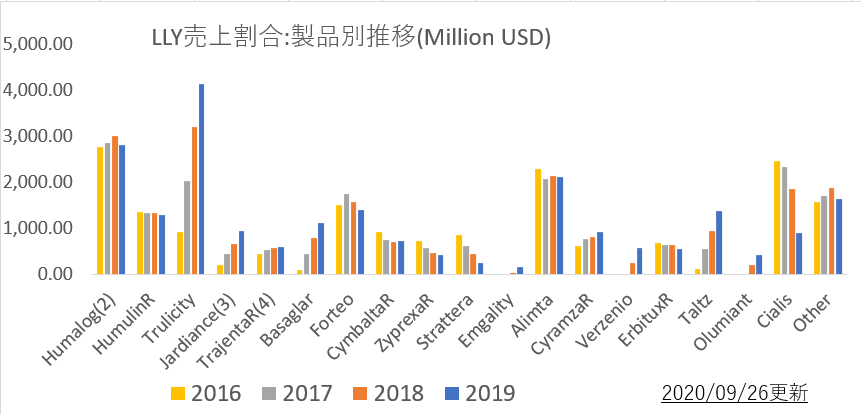

医療用医薬品>代表的な個別薬の売上について

特徴的なのは、上位薬が糖尿病関連(しかも半分以上は、インスリン製剤)だらけであること。このインスリン市場は特徴的で、メーカー3社(ノボノルディスク、サノフィ、イーライリリー)でほぼ寡占されている。3社以外が参入しようにもうま味が無いため、薄利多売ではあるが安定的な市場である。

個別商品について

| 商品名 | ベージニオ錠®(一般名:アベマシクリブ) |

| 分類 | バイオ医薬品(その中で分子標的薬剤に属す) |

| 治療対象 | がん(乳癌転移例) ※旧ARMOバイオサイエンシズ製品 |

| 特徴 | 特許は長く残る。 内服薬ではあるが、超高額な分子標的薬剤。 「イブランス」の改良版で、 これのシェアを喰う形で伸びる薬。 |

| 商品名 | ヒューマログ皮下注® (一般名:インスリン グラルギン) |

| 分類 | バイオ医薬品(その中でホルモン製剤に属す) |

| 治療対象 | 1型糖尿病・2型糖尿病 |

| 特徴 | 世界初のインスリンアナログ製剤で、 アナログ化で「注射して5分後に超即効」する薬に進化。 バイオシミラー発売で減少傾向。 |

| 商品名 | トルリシティ皮下注®(一般名:デュラグルチド) |

| 分類 | バイオ医薬品(その中でホルモン製剤に属す) |

| 治療対象 | 2型糖尿病 |

| 特徴 | GLP-1製剤の週1回といえば、これとビデュリオン。 週1回なので患者は透析室で注射してもらうのも可。 |

| 商品名 | ヒューマリンR皮下注® (一般名:インスリン ヒト) |

| 分類 | バイオ医薬品(その中でホルモン製剤に属す) |

| 治療対象 | 1型糖尿病・2型糖尿病 |

| 特徴 | 発売50年近い歴史あり。 超の付かない速効型で15分程度で効果でる。 |

| 商品名 | ジャディアンス錠® (一般名:エンパグリフロジン) |

| 分類 | 低分子医薬品 |

| 治療対象 | 2型糖尿病 |

| 特徴 | 血糖降下させる機序は 「インスリンの効果を高める」でなく、 何と血糖を尿から捨ててしまう機序。 この系統は膵臓に優しい一方で尿糖測定はムダ、 脱水や尿路感染に注意と、癖が強い。 |

| 商品名 | トラゼンタ錠® (一般名:リナグリプチン) |

| 分類 | 低分子医薬品 |

| 治療対象 | 2型糖尿病 |

| 特徴 | ジャヌビアの改良型で、 「投与量と血中濃度が比例」「腎機能関係なし」 と癖が無く使いやすさ抜群。 同コンセプトの薬はテネリア錠などもあるが、 患者数の多さ故に売上も多い。 |

病院薬剤師からみた見立て

寡占的なインスリンマーケットを占めていたり、これから確実にのびる抗がん剤のために投資していたりと、方向性は間違っていない。買収によるのれん償却費が重たく、一時的に財政悪化しているが充分ペイできるように思う。

出典元(企業の年次報告書・10K・その他)

イーライリリー(LLY)年次報告書(英語:2019年度・2018年度・2017年度)

関連項目

参考:投資カテゴリ記事一覧

コメント