スイスのヘルスケア・セクター(製薬企業)に属す、ノバルティスAGの株式分析について。

| 国 | スイス |

| 配当金の税率 (配当税率) | 48.2% (=所属国の現地課税35% ×日本課税20%) |

| 業種11分類 | ヘルスケア・セクター |

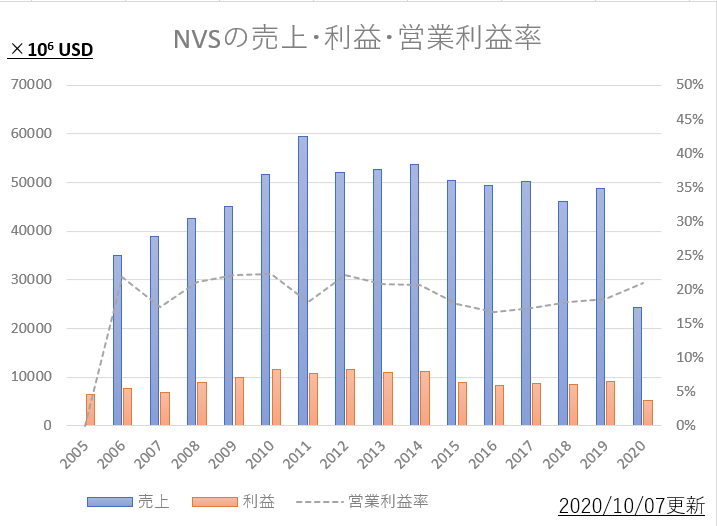

売上高・利益・営業利益率

直近15年で、売上高・利益とも横ばい続き。営業利益率は20%前後で、大手製薬としては低めである。

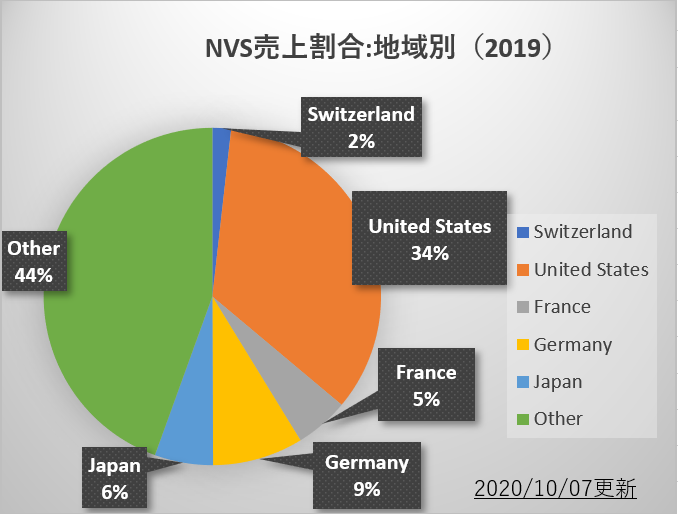

売上地域については、この様になっている。

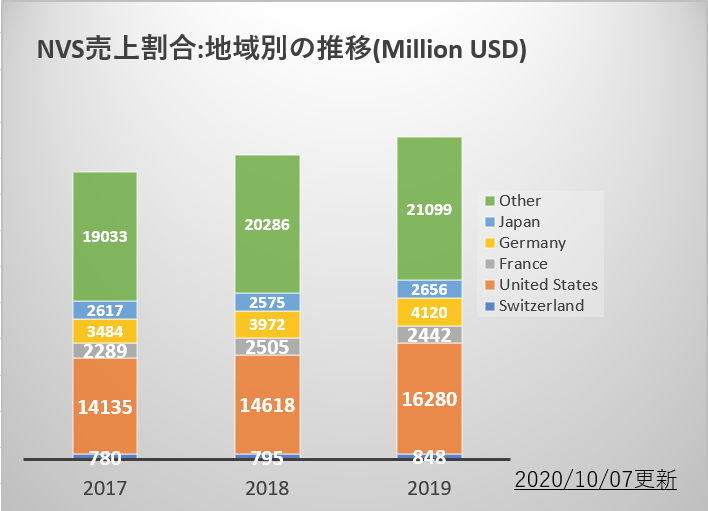

地域別推移は、この様になっている。

近年3年だけみると、殆どの地域で伸び続けている。

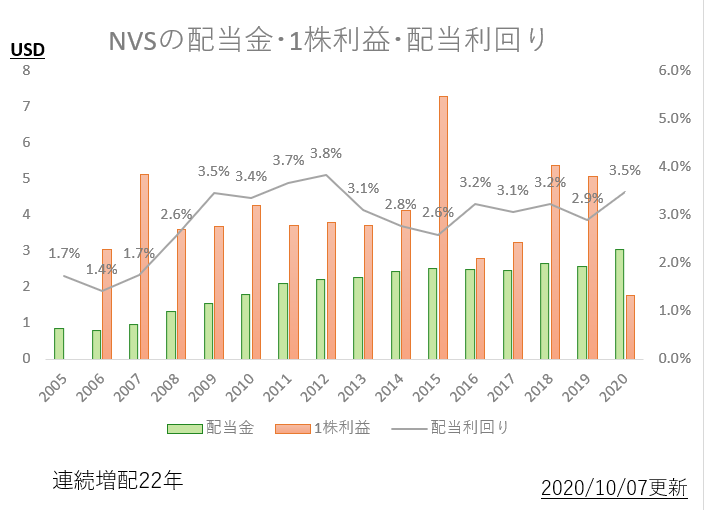

株主還元(配当金・自社株買い)

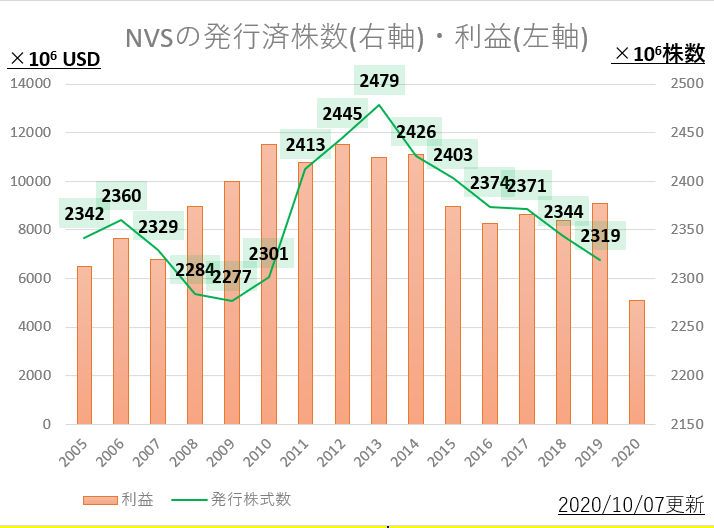

営業利益は近年は伸びている(左軸)。

発行株式数は2013年を頂点に減少傾向だが、実は6年間で5%程度減らしたのみである。そして2009年~2013年のように苦しくなると、増資する会社である。

一株利益は近年のびている。実は、20年を超える連続増配株である。配当利回りも3.5%と高めで、米国株でもないのに株主還元は積極的。

今後も連続増配の余裕あり。それは一株利益>>配当金となっているため(=配当性向が100%を大きく下回る)。

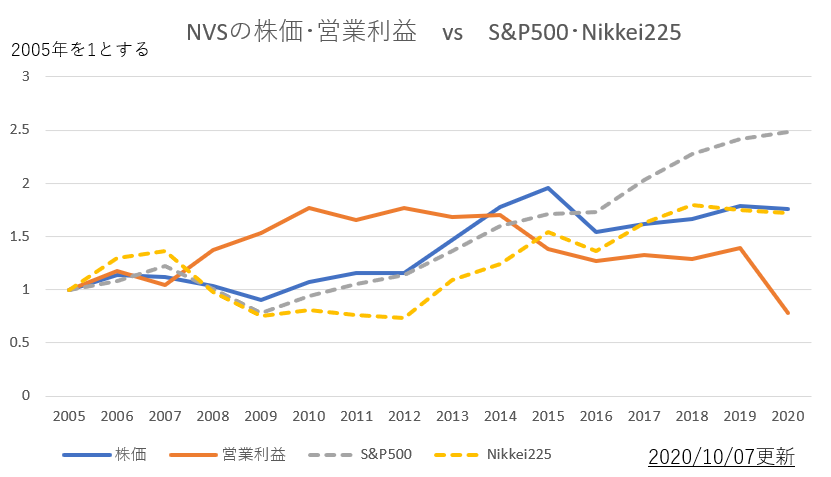

株価・営業利益の伸び率(平均値と比較)

営業利益・株価とも市場平均(S&P500)にやや劣る。なお株価の伸びに配当金(しかも配当利回り高め)は加味されていないので、実際はこれ以上に伸びている。

直近の株価

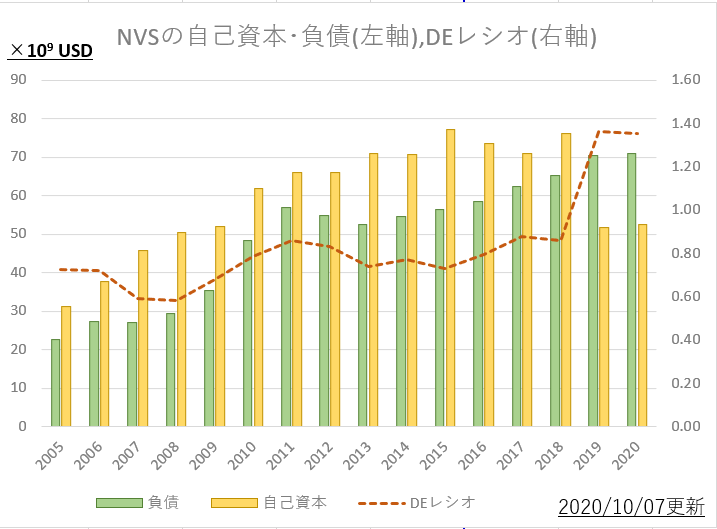

財政健全性

自己資本、他社資本(負債)、DEレシオの推移を示す。

2019年にはDEレシオが初めて、1を超えてしまった。これは買収(米国・メディシンズ社)による自己資本消費・借入によるものであり2021年までかかる見通し。しかし意味のある買収だったようで、この数年の売上増はメディシンズ製品によるものが大きい。

また1を超えるといっても米国企業では2~3がザラである。危険とまではいえない。

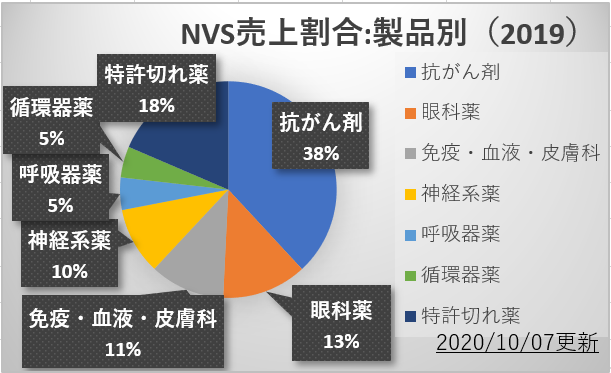

売上内容について

売上内訳は、100%が医療用医薬品である(一般医薬品・生活必需品などは一切売っていない)。その内訳を以下に示す。

医療用医薬品の内訳

医療用医薬品の中では、対象疾患が分散できている事が特徴。実はノバルティス社は元々ディオバンに代表される「循環器系」が得意だったのだが、2012年の特許切れで落ち込んでしまった。

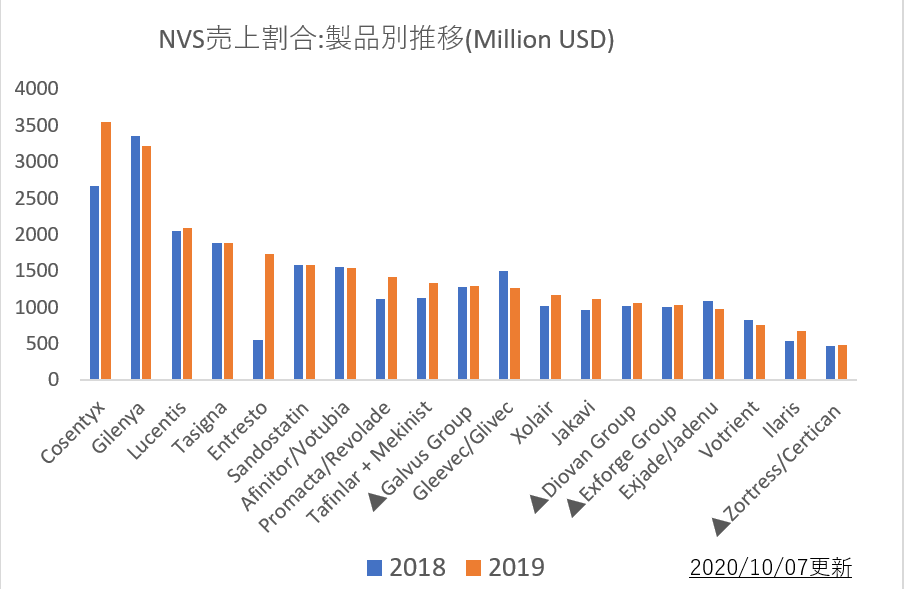

医療用医薬品>代表的な個別薬の売上について

特定薬への依存が小さく、複数の薬を満遍なく売上ている。その為低リスクといえる。

また分子標的薬剤の商品数が多く、主要薬のほとんどを占めている。

個別商品について

| 商品名 | コセンティクス®(一般名:セクキヌマブ) |

| 分類 | バイオ医薬品(その中で分子標的薬剤に属す) |

| 治療対象 | 乾癬 |

| 特徴 | 分子標的薬登場まで有効打の無かった「乾癬」 を治す薬。5週連続投与後は、4週ごとの 自己注射でよいと、患者負担が小さい。 |

| 商品名 | ジレニアカプセル®(一般名:フィンゴリモド) |

| 分類 | 低分子医薬品(低分子だが分子標的薬剤) |

| 治療対象 | 多発性硬化症 |

| 特徴 | すでに特許切れ、後発医薬品も存在。 その為置き換え進み売上減少。 |

病院薬剤師からみた見立て

分子標的薬剤を多数開発中・かつ実績をだしているのは大きい。ディオバン事件で日本での信頼は落ちたが、その後なくてはならない企業に上り詰めた。業界3位で、売上ポートフォリオも分散されていて強い。

出典元(企業の年次報告書・10K・その他)

ノバルティスAF(NVS)年次報告書(英語:2019年)

関連項目

参考:投資カテゴリ記事一覧

コメント